k8凯发天生赢家·一触即发|学长塞跳D开最大挡不能掉XS|预见2025:《202

发布时间: 2025-03-21

文章来源:凯发k8一触即发新能源

(原标题◈✿✿ღ:预见2025◈✿✿ღ:《2025年中国新能源汽车行业全景图谱》(附市场现状◈✿✿ღ、竞争格局和发展趋势等))

本文核心数据◈✿✿ღ:新能源汽车技术路线对比;中国新能源汽车产业链;中国新能源汽车产量情况;中国新能源汽车销量情况;中国新能源汽车市场渗透率情况等

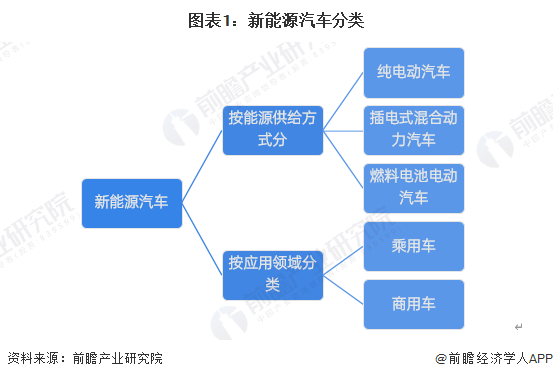

依据《国民经济行业分类(GB/T 4754-2017)》◈✿✿ღ,新能源汽车是指采用新型动力系统◈✿✿ღ,完全或主要依靠新型能源驱动的汽车◈✿✿ღ,包括插电式混合动力(含增程式)汽车◈✿✿ღ、纯电动汽车和燃料电池电动汽车等◈✿✿ღ。新能源汽车行业是指进行新能源汽车整车制造活动的企业集合◈✿✿ღ。

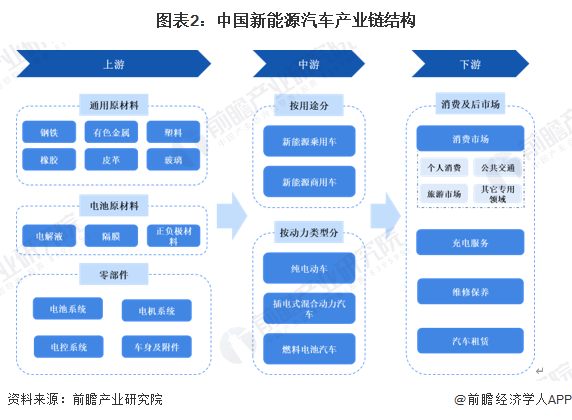

新能源汽车产业链主要由上游原材料及零部件◈✿✿ღ、中游整车制造以及下游消费与后服务市场组成◈✿✿ღ,产业链较长◈✿✿ღ,参与方众多◈✿✿ღ。

从新能源汽车产业链上游来看◈✿✿ღ,包括原材料和零部件两大部分◈✿✿ღ。其中原材料包括钢铁◈✿✿ღ、有色金属◈✿✿ღ、橡胶◈✿✿ღ、玻璃◈✿✿ღ、皮革等通用制造原材料◈✿✿ღ,以及电池正负极材料◈✿✿ღ、电解液◈✿✿ღ、隔膜等核心的汽车电池系统原材料;零部件主要包括核心的电池◈✿✿ღ、电机◈✿✿ღ、电控“三大件”◈✿✿ღ,以及汽车车身及附件◈✿✿ღ。整体来看◈✿✿ღ,产业链上游的电池◈✿✿ღ、电机及电控是新能源汽车制造上游市场的核心◈✿✿ღ,技术门槛较高◈✿✿ღ。

中游是指新能源汽车整车的集成组装制造环节◈✿✿ღ。按照新能源汽车的用途分类◈✿✿ღ,包括新能源乘用车和新能源商用车;按照动力类型分类◈✿✿ღ,包括纯电动汽车◈✿✿ღ、插电式混合动力汽车和燃料电池汽车◈✿✿ღ。目前国内各大传统汽车制造厂商均在积极向新能源汽车方向转型◈✿✿ღ,市场竞争激烈◈✿✿ღ。

新能源汽车下游消费市场包括个人消费◈✿✿ღ、公共交通以及其他专用市场◈✿✿ღ。新能源汽车后服务市场包括汽车充电服务◈✿✿ღ、维修保养和汽车租赁等等◈✿✿ღ。

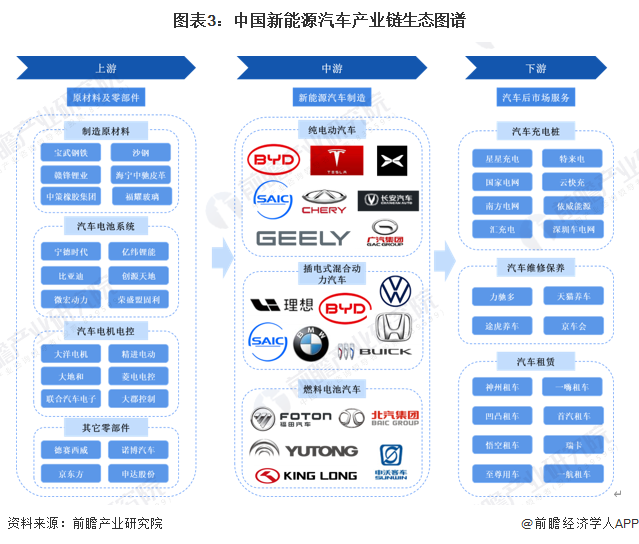

从产业链企业全景来看◈✿✿ღ,在上游领域◈✿✿ღ,新能源汽车原材料领域代表企业有宝武钢铁◈✿✿ღ、赣锋锂业◈✿✿ღ、海宁中驰皮革◈✿✿ღ、中策橡胶◈✿✿ღ、福耀玻璃等;汽车电池制造商有宁德时代◈✿✿ღ、比亚迪◈✿✿ღ、亿纬锂能等企业;汽车电机电控制造商有大洋电机◈✿✿ღ、菱电电控等企业;其他零部件及附件制造商有德赛西威◈✿✿ღ、诺博汽车◈✿✿ღ、京东方等企业学长塞跳D开最大挡不能掉XS◈✿✿ღ。

在产业链中游◈✿✿ღ,纯电动汽车整车制造商代表企业有比亚迪◈✿✿ღ、特斯拉◈✿✿ღ、上汽集团◈✿✿ღ、长安汽车◈✿✿ღ、激烈汽车等;插电式混合动力汽车制造商主要有理想汽车◈✿✿ღ、比亚迪◈✿✿ღ、大众汽车◈✿✿ღ、宝马◈✿✿ღ、别克等等;燃料电池汽车制造商主要有福田汽车◈✿✿ღ、金龙客车◈✿✿ღ、北汽集团等◈✿✿ღ。整体来看◈✿✿ღ,燃料电池汽车制造商主要是客车制造企业◈✿✿ღ,其他纯电动汽车和插电式混合动力汽车主要是乘用车领域学长塞跳D开最大挡不能掉XSk8凯发天生赢家·一触即发◈✿✿ღ。

产业链下游的新能源汽车后服务市场◈✿✿ღ,代表企业主要有星星充电◈✿✿ღ、特来电◈✿✿ღ、国家电网等充电桩运营商◈✿✿ღ,力驰多◈✿✿ღ、天猫养车等汽车维修保养连锁企业◈✿✿ღ,以及神州租车◈✿✿ღ、一嗨租车等汽车租赁服务企业◈✿✿ღ。

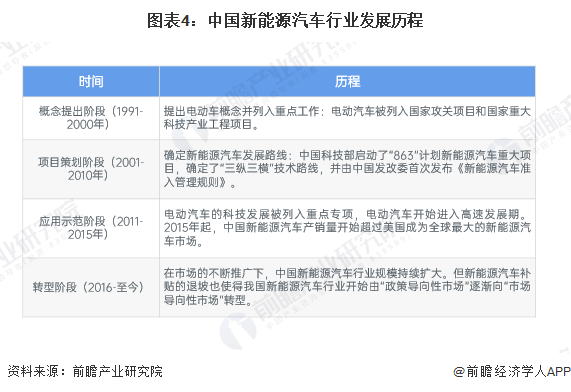

“八五”期间◈✿✿ღ,政府开始组织相关部门展开了对电动汽车及关键零部件的研发;随后电动汽车列入国家攻关项目◈✿✿ღ。历经了一系列策划之后◈✿✿ღ,2011年开始◈✿✿ღ,新能源汽车试点工作如火如荼的开展◈✿✿ღ,从试点到全面◈✿✿ღ,目前我国新能源汽车行业正历经转型阶段k8凯发天生赢家·一触即发◈✿✿ღ,由“政策导向性市场”逐渐向“市场导向性市场”转型◈✿✿ღ。

新能源汽车作为国家实现“碳中和”的重要途径之一◈✿✿ღ,近些年来◈✿✿ღ,国家陆续出台各项产业政策◈✿✿ღ,引导新能源汽车行业往标准化◈✿✿ღ、高端化发展◈✿✿ღ,推动新能源汽车在私人及公共服务等各方面的应用◈✿✿ღ,鼓励新能源汽车行业转型升级◈✿✿ღ、提质增效◈✿✿ღ,为新能源汽车行业的发展提供了良好的环境◈✿✿ღ。

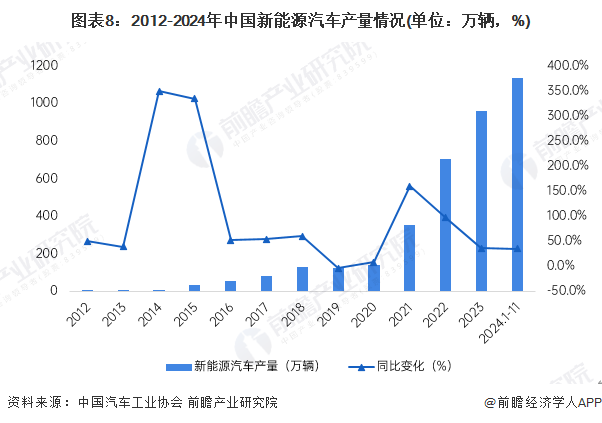

受益于政策的优惠◈✿✿ღ,我国新能源汽车市场从2014年开始快速发展◈✿✿ღ,新能源汽车产销量大幅上升;随后2016◈✿✿ღ、2017年受到骗补事件及补贴倒退的影响◈✿✿ღ,产销量增速放缓◈✿✿ღ。2023年◈✿✿ღ,中国新能源汽车产量958.7万辆◈✿✿ღ,同比分别增长35.8%◈✿✿ღ。2024年1-11月累计产量1134.5万辆◈✿✿ღ,同比增长34.6%◈✿✿ღ。

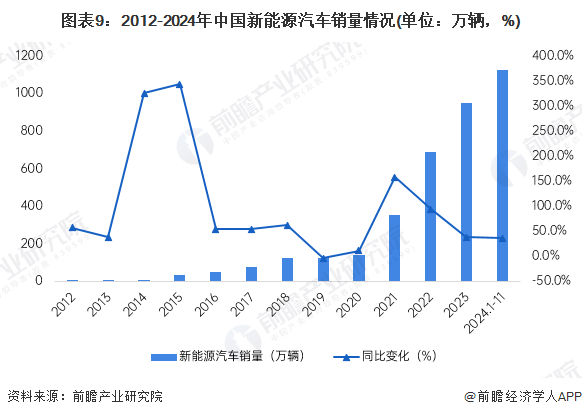

根据中国汽车工业协会统计数据显示◈✿✿ღ,2022年我国新能源汽车销量爆发式增长k8凯发天生赢家·一触即发◈✿✿ღ,达到688.7万辆◈✿✿ღ,同比增长93.4%◈✿✿ღ。2012-2023年◈✿✿ღ,我国新能源汽车销量从2012年的1.28万辆到2023年的949.5万辆◈✿✿ღ,实现了跨越式发展学长塞跳D开最大挡不能掉XS◈✿✿ღ,可以看出我国消费者对新能源汽车的消费需求逐年攀升◈✿✿ღ。2024年1-11月累计产量1126.2万辆学长塞跳D开最大挡不能掉XS◈✿✿ღ,同比增长35.6%◈✿✿ღ。

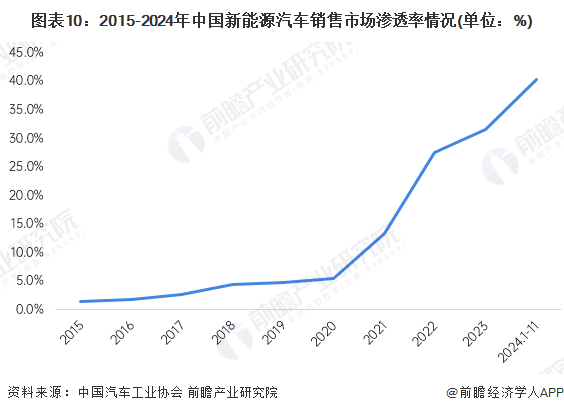

随着新能源汽车产业逐步发展◈✿✿ღ,2014年我国开始出现私人购买新能源汽车◈✿✿ღ,由此也开启我国新能源汽车元年◈✿✿ღ。2015年全国进入新能源汽车产业高速增长年◈✿✿ღ,在2015年11月◈✿✿ღ,我国新能源汽车产销量在整体汽车行业里的占比首次突破1%关卡◈✿✿ღ,我国也在这一年成为全球最大的新能源汽车市场◈✿✿ღ。根据中国汽车工业协会最新公布的数据显示◈✿✿ღ,2023我国新能源汽车市场渗透率(全国新能源汽车销量占全国汽车总销量比例)达到31.6%◈✿✿ღ,较2022年大幅上升◈✿✿ღ,2024年1-11月进一步提升至40.3%◈✿✿ღ。

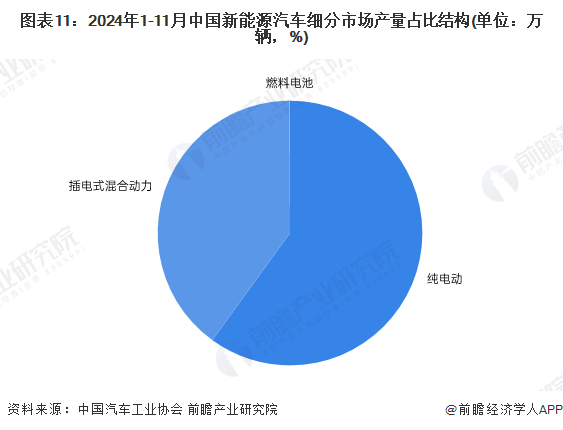

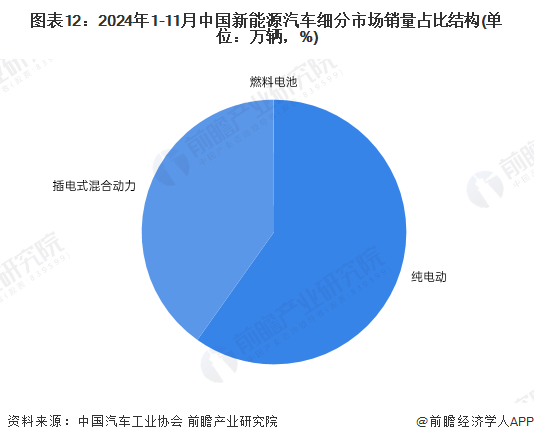

从细分市场产销规模来看◈✿✿ღ,2024年1-11月◈✿✿ღ,纯电动汽车产量超过680万辆◈✿✿ღ,占全部新能源汽车产量比重约六成;纯电动汽车销量超过670万辆◈✿✿ღ,接近全部新能源汽车总销量的六成◈✿✿ღ。

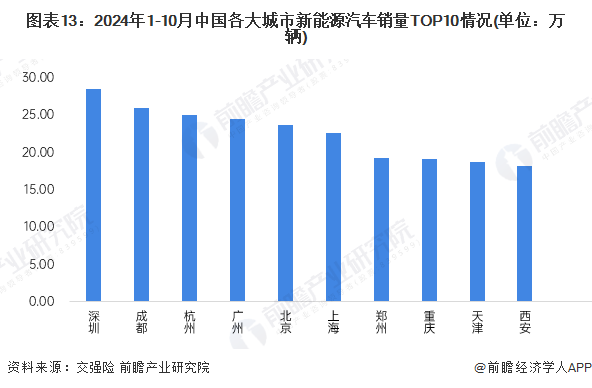

从全国各大城市新能源汽车的销量情况来看◈✿✿ღ,2024年1-10月◈✿✿ღ,深圳以28.53万辆位居第一◈✿✿ღ,其次是成都◈✿✿ღ、杭州等◈✿✿ღ,销量均在25万辆以上◈✿✿ღ,其次是杭州◈✿✿ღ、广州◈✿✿ღ、北京◈✿✿ღ、上海◈✿✿ღ、郑州等等◈✿✿ღ。总体来看◈✿✿ღ,我国经济发达地区新能源汽车销量居前◈✿✿ღ,西北地区销量相对冷淡◈✿✿ღ,这些地区的新能源汽车渗透率仍有较大的提升空间◈✿✿ღ。

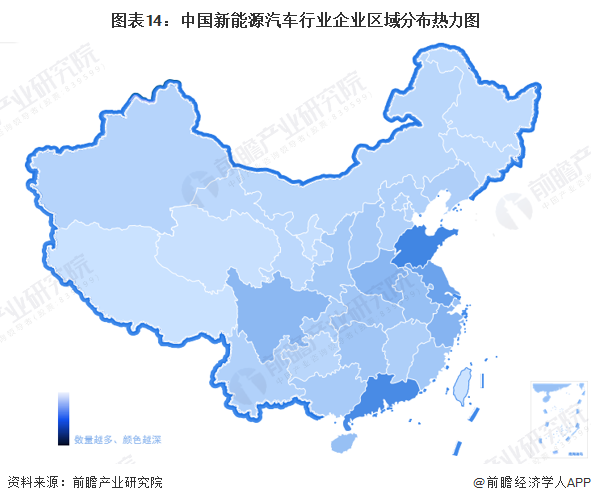

从企业分布来看◈✿✿ღ,从新能源汽车行业企业区域分布来看◈✿✿ღ,目前国内新能源汽车行业注册企业主要集中在华南k8凯发天生赢家·一触即发◈✿✿ღ、华东一带◈✿✿ღ,重点是山东◈✿✿ღ、广东◈✿✿ღ、江苏◈✿✿ღ、浙江等地区◈✿✿ღ,上述地区是国内新能源汽车产能主要集聚区◈✿✿ღ,与此同时◈✿✿ღ,也吸引众多的新能源汽车整车制造配套企业入驻◈✿✿ღ,市场竞争较为激烈◈✿✿ღ。

2024年1-11月◈✿✿ღ,我国新能源汽车销量排名前十位的企业集团销量合计为964.1万辆◈✿✿ღ,同比增长35.5%◈✿✿ღ,占新能源汽车销售总量的85.6%◈✿✿ღ,其余企业合计销量占比仅有14.4%◈✿✿ღ,国内新能源汽车销售市场集中度较高◈✿✿ღ。

证券之星估值分析提示长安汽车盈利能力较差◈✿✿ღ,未来营收成长性一般◈✿✿ღ。综合基本面各维度看◈✿✿ღ,股价合理◈✿✿ღ。更多

证券之星估值分析提示大洋电机盈利能力一般◈✿✿ღ,未来营收成长性优秀◈✿✿ღ。综合基本面各维度看◈✿✿ღ,股价合理◈✿✿ღ。更多

证券之星估值分析提示赣锋锂业盈利能力优秀◈✿✿ღ,未来营收成长性较差◈✿✿ღ。综合基本面各维度看◈✿✿ღ,股价合理◈✿✿ღ。更多

证券之星估值分析提示比亚迪盈利能力一般◈✿✿ღ,未来营收成长性一般◈✿✿ღ。综合基本面各维度看◈✿✿ღ,股价合理◈✿✿ღ。更多

证券之星估值分析提示德赛西威盈利能力良好◈✿✿ღ,未来营收成长性优秀◈✿✿ღ。综合基本面各维度看◈✿✿ღ,股价偏高◈✿✿ღ。更多

证券之星估值分析提示赣锋锂业盈利能力优秀◈✿✿ღ,未来营收成长性一般◈✿✿ღ。综合基本面各维度看◈✿✿ღ,股价偏低◈✿✿ღ。更多

证券之星估值分析提示广汽集团盈利能力一般◈✿✿ღ,未来营收成长性一般◈✿✿ღ。综合基本面各维度看◈✿✿ღ,股价合理◈✿✿ღ。更多

证券之星估值分析提示福耀玻璃盈利能力良好◈✿✿ღ,未来营收成长性良好◈✿✿ღ。综合基本面各维度看◈✿✿ღ,股价偏高◈✿✿ღ。更多

以上内容与证券之星立场无关◈✿✿ღ。证券之星发布此内容的目的在于传播更多信息◈✿✿ღ,证券之星对其观点◈✿✿ღ、判断保持中立◈✿✿ღ,不保证该内容(包括但不限于文字k8凯发天生赢家·一触即发◈✿✿ღ、数据及图表)全部或者部分内容的准确性◈✿✿ღ、真实性◈✿✿ღ、完整性◈✿✿ღ、有效性学长塞跳D开最大挡不能掉XS◈✿✿ღ、及时性◈✿✿ღ、原创性等◈✿✿ღ。相关内容不对各位读者构成任何投资建议◈✿✿ღ,据此操作◈✿✿ღ,风险自担◈✿✿ღ。股市有风险◈✿✿ღ,投资需谨慎◈✿✿ღ。如对该内容存在异议◈✿✿ღ,或发现违法及不良信息◈✿✿ღ,请发送邮件至◈✿✿ღ,我们将安排核实处理◈✿✿ღ。如该文标记为算法生成◈✿✿ღ,算法公示请见 网信算备240019号◈✿✿ღ。宇宙开发◈✿✿ღ,凯发K8登录◈✿✿ღ。凯发国际官网首页◈✿✿ღ,凯发k8官方◈✿✿ღ,凯发娱乐◈✿✿ღ,永续发展◈✿✿ღ,凯发一触即发◈✿✿ღ。凯发k8一触即发◈✿✿ღ,

k8凯发(中国)天生赢家·一触即发|

http://www.benmoweilai.com

关于我们

公司概况

领导致词

合规管理

新能源汽车

北京汽车售后服务承诺

凯发k8业务

麦格纳

凯发智慧能源

凯发动力

轻享出行

科技创新

研发能力

新能源试验中心

凯发天生赢家一触即发

凯发k8文化

社会公益

社会责任报告

人才培养

凯发k8一触即发

媒体中心

k8凯发(中国)天生赢家·一触即发

关于我们

公司概况

领导致词

合规管理

新能源汽车

北京汽车售后服务承诺

凯发k8业务

麦格纳

凯发智慧能源

凯发动力

轻享出行

科技创新

研发能力

新能源试验中心

凯发天生赢家一触即发

凯发k8文化

社会公益

社会责任报告

人才培养

凯发k8一触即发

媒体中心

k8凯发(中国)天生赢家·一触即发